农夫山泉2021年财报简析—味正价高

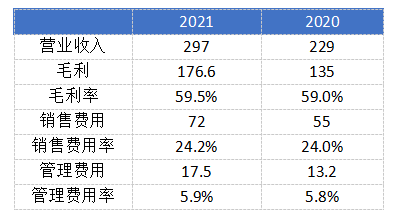

农夫山泉3月28号公布其2021年财报。总营收为297亿,同比+30%;归母净利润72亿,同比+36%。毛利率59.5%,相比去年59%略有提升。考虑到2020年特殊情况,这份财报整体中规中矩。同时公司还公布了今年将派发股息0.45块钱每股,合计50.6亿人民币,派息比例达到70%,能算得上是非常慷慨,要知道去年只派息了0.17元每股,派息比例为36%。

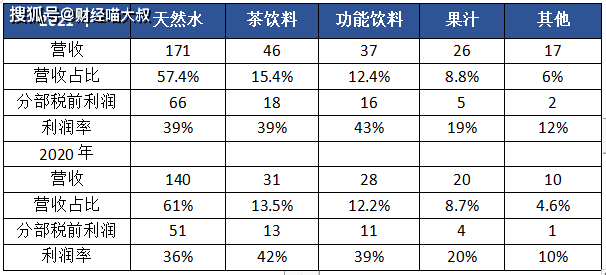

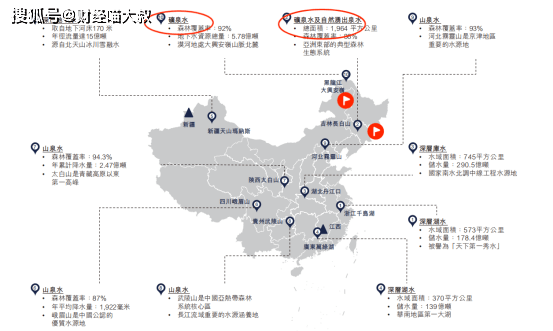

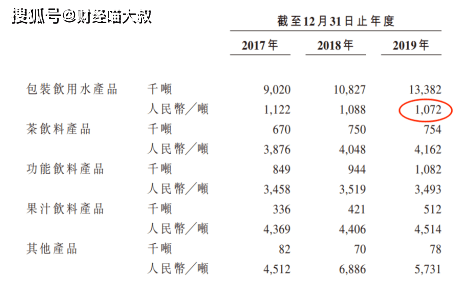

农夫山泉经过多年的发展,从千岛湖一个水源地到目前全国十一大水源地,通过包装水和饮料双引擎驱动增长,其产品线大致上可以分为五类:天然饮用水、茶类饮料、功能饮料、果汁饮料和其他类(主要是农产品和其他饮料等),具体经营数据如下:

公司的各个业务营收占比变化相对不大,基本上还是是六成水+四成饮料。各分部税前利润率都比较高,除了果汁外,基本都是在40%左右。

年报还披露了行业的一些数据:2021年全国饮料市场销量1.8亿吨,同比+12%。饮料制造业营业收入同比+13.5%,其中瓶装水同比+12%,茶饮料+12%,果汁类+14%,碳酸饮料+19%等,公司各个业务板块的营收增速都远超过行业平均水平。

作为“大自然的搬运工”,农夫山泉的支柱是天然包装水。这里首先对市面上矿泉水、纯净水、天然水的区别做一个简单介绍。真正的矿泉水是从地下深处涌出的矿物质水,富有丰富的微量元素和矿物质。纯净水是通过蒸馏、反渗透等技术来净化原水,不含任何杂质。天然矿泉水对水质要求非常非常高,而且需要取得采矿许可证(其他只需要取水许可证),成品后各项矿物质含量要达到规定的标准,在包装上要标明水源地,生产门槛及成本比较高。据说获批采矿权的整一个流程历时四至五年,经费在几千万元,矿泉水水源在使用的过程中除了交纳水费之外,还要交纳矿产资源费、矿产资源税、征地费、打井费、水源土地保护费等。天然水有点类似介于上面两者之间,其水源是天然的、相对优质少污染的原水,经过加工处理而成,也会保留一些微量元素,但由于除掉“矿”字,可以不受矿泉水相关的严格审批和检测,从而大幅度的降低了成本。所以我们喝的农夫山泉主要是天然饮用水,怡宝是纯净水,百岁山是矿泉水。当然,农夫山泉在黑龙江和长白山也拥有两个矿泉水水源生产基地,用以生产较高端的矿泉水产品。

目前公司在2元饮用水领域一枝独秀,市占率达到63%,还有逐步提升的空间,未来整体2元价格带也会跟着时间通胀收入等水平自然往上跃升。包装饮用水总的来看,国内集中度还不高,2019 年国内前三零售额市占率的公司分别为农夫山泉(10.5%)、华润(8.6%)、景田(8.3%),CR3/5/10 分别为 27.4%/36.6%/45.6%,相较日本、美国、法国、韩国集中度仍有逐步提升空间。当然,我们也不能简单外推,只能做一个参考。最后,饮用水的增长动能还来自于产品结构的变化,高端产品的推出,比如今年就重点推出长白山雪山矿泉水,还有之前的婴儿水、锂水等。

每次我走进小区附近的超市时,门口一般都会摆放着两款天然饮用水,一个是农夫山泉,另一个是华润旗下的怡宝,一红一绿。对于包装水来说,终端的覆盖程度是很重要的。怡宝矿泉水的经营数据可以从其公布的社会责任报告查看, 2019年全年营收104亿,净利润8.6亿;2020年未公布其营收数据,由于整体都是负增长,拍脑袋估计可能没达到100亿,净利润10亿。综合看来,利润率在10%左右。相比而言,农夫山泉的利润率在20%以上。由于缺乏怡宝具体的经营数据,由于都是定位于2元价格,假设两方毛利率水平相当,那么差异主要就来自于中间费用,包括管理运营、促销广告费用等。有意思的是,天然水更讲究水源的优质,照理应该定价应该比纯净水稍微高一点点,但两者定价差不多。这究竟是市场实际上并不在意这两者的区别,还是农夫山泉出于战略意图所谓的定价抑或是怡宝大量营销资源投入带来的结果?值得进一步思考。

从毛利率上看,公司似乎并没有受到这一年多来原材料价格持续上涨的影响。在公司的成本体系中,PET(用来生产瓶身)及包装材料占比总成本的比例达到45%,2020年上半年PET的平均价格还是不到5300元/吨,目前已达到8300元/吨左右。能够正常的看到的是,公司依靠产品结构的调整和良好的管理能力与规模议价优势,很好地控制住了成本上涨带来的负面影响。2022年的宏观形势依然严峻,俄乌冲突叠加疫情复发,成本端的压力还将持续存在。

再看看费用端,这块的大头是营销开支。公司这么多年不断地品牌营销,在销售费用上持续投入,成功地树立了“天然、健康”饮用水的品牌形象。特别神来之笔的是那句家喻户晓的广告词“农夫山泉有点甜”,潜意识里告诉消费者其水质拥有“甘甜”的差异化特征,不得不令人佩服。在瓶装水这个差异化如此小的领域,农夫山泉也打造出了自身的独特性。

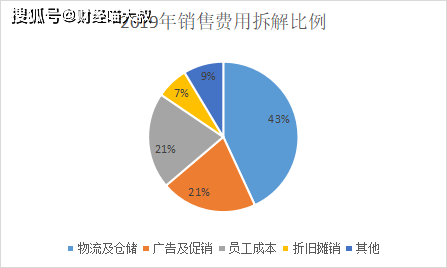

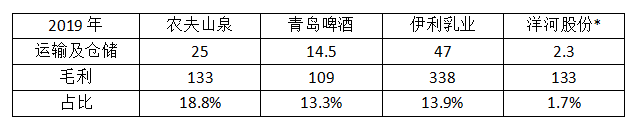

销售费用和管理费用基本维持稳定比率。上市后年报里就没有具体拆分销售费用,好在公司在IPO文件里曾经具体披露过。我们大家可以看到,物流和仓储费用构成了销售费用的最大组成部分,2017年-2019年分别占总营收的13.4%、11%、10.5%,占销售费用的比例达到40%以上。这几年运输及仓储费用的逐年降低,则需要讲下其核心的商业逻辑之一:网络规模化,即依托水源地全国化建厂+全国化经销网络,由此减少运输路程,增加单次发货量,最终降低物流仓储成本。从竞争的角度来看,也许前面建厂还可以模仿,但其持续广告投入带来的品牌形象的建立和后续精耕细作的渠道运营则非一朝一夕可以追赶。公司截止2020年5月共有员工1.9万人,其中销售人员就达到了1.1万人,占比58%,管理近4500名经销商,250万零售终端。

需要注意的是,像包装水、乳制品、啤酒等这些快消品由于单价较低,所以物流仓储费用天然的就会占据较大的比例,其产品的运输半径是受到限制的。在考虑到运输成本经济效率的前提下,工厂的选址就不可能离市场太远。

农夫山泉包装饮用水平均吨售价仅为1072元。2019年农夫山泉卖出143亿,按照平均一瓶550ml计算,大约卖出242亿瓶,大概出厂价是0.59元/瓶。

我们也简单对比了几种消费品运输成本占比毛利的情况,你们可以感受下中间的异同。

公司资产负债表非常干净,扣除短期负债之后手握现金仍有一百多亿,公司2020年资本性开支在20多亿(2021年的数据还要等后面出的详细财报,但估计差不多),未来没有新的重大投资项目,目前大额分红不可能影响后续的发展。公司存货、应收款及预付款合计29亿,光是预收款就有23.5亿,加上贸易应付款11.5亿,对上下游的资金占用也体现出其强大的供应链把控力。

最后聊聊估值,即使公司在包装饮用水占据了较大优势,未来还不断有增长的空间,但从历史上看,老大也换过好几次,对于差异化较小的饮用水领域,持续高效的经营是必不可少的。其他饮料品类对应行业竞争十分激烈,需要公司不断投入资源研发出新产品面向市场。老产品有其自身的产品周期,新产品未来销量如何具有不确定性。对于目前净利润72亿,市场给与市盈率达到50倍,在我个人看来还是偏高了。按照每年15%-20%的增速估计,三年后的净利润大约为110亿-120亿,给与25倍市盈率就是3000亿人民币市值,而现在的市值就有3500亿人民币,还是太贵了。另外,公司今年大笔分红也可能意味着对后市的不看好及投入力度的减弱。还有一些小瑕疵就是,公司在上市前突击分红,把近三年累计的净利润一次性分完;钟总个人持有83%的股权,高级管理层就是父子俩等,把这一些因素都考虑在内,还需要对估值有所折扣。我的选择还是继续观望。后续等公司更详细的财报出来后看新的内容再做更新。返回搜狐,查看更加多