原标题:最新DR、乳腺X射线机、数字胃肠机、C形臂X射线机、X射线骨密度仪销量排行榜

本期普通放射设备(不包含口腔X线设备及动物用DR设备)及六类细分产品排行,数据来源于2018年1-12月份公立医疗机构的公开采购信息及采购结果信息。其中,采购信息覆盖全国31个省市13类医疗机构4085家单位;采购数量总计7935台,包括DR4957台,移动DR648台,乳腺X射线台,C形臂X射线台,X射线台;采购结果信息涉及品牌91个。(由于采购信息与采购结果信息在时间上存在先后差异,并非一一对应)

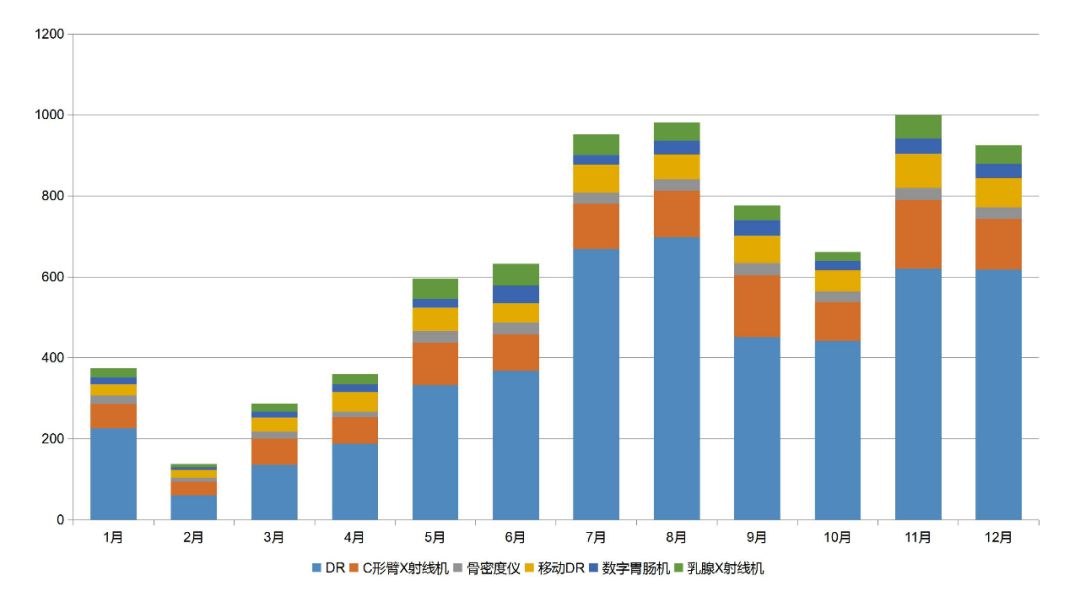

2018年,普通放射设备及细分产品在1-4月的采购量处于较低水平,5月份之后采购量逐步上升,尤其是7、8、11、12四个月采购量均位于较高水准,平均在1000台左右,各类细分产品月度采购量变化趋势与总体基本一致,其中DR的采购量占比最高,在普通放射设备产品中占比超过60%。

为掌握普通放射设备的采购情况,我们对2018年DR、移动DR、乳腺X射线机、数字胃肠机、C形臂X射线机、X射线骨密度仪及整体的采购量进行排名,得出总榜单及各种类型的产品子榜单。

从总榜单结果来看,四川、河南、广东、山东、江苏、浙江作为传统采购大省,依然榜上有名;但传统大省的排名顺序,因受基层医疗的DR设备集中购置所带来的市场变化而发生了改变;广西、湖南的上榜则直接受益于本省基层医疗市场的增量。

2018年,在各地区卫计部门为社区及乡镇卫生院配备DR设备的集中采购中,单次采购5台及以上数量的集采项目共有百余个,数量最多的省份依次为:四川、辽宁、湖南、河南、广西、安徽,基层医疗设施购置对榜单的影响在DR排行榜中体现的更为充分。

在其它细分产品榜单中,广东、江苏、浙江沿海经济发达地区,河南、山东、四川人口大省,两大阵营依旧占据各排行榜前列;安徽作为二线省份在各榜单中均表现突出。在移动DR、C形臂X射线机领域,广东的采购量均位于全国第一,河南、山东、四川则分别在乳腺X射线机、数字胃肠机、X射线骨密度仪产品榜单中拔得头筹。

总体来看,上述特征一方面表现出基层医疗政策对于DR采购的强劲刺激作用,另一方面也反映了不一样的区域由于经济基础、人口数量及发展特征的差异所导致的对于设备的需求差异。

就普通放射设备品牌总排行榜来看,北京万东占据最大市场占有率,达到13.27%,成为国产品牌的佼佼者。GE、西门子紧随其后,另外的品牌市场占有率差距不大,整体看来,各品牌在不相同的领域之间的竞争相对均衡,国产品牌与进口品牌份额相当,未出现一家独大的市场格局。

DR产品品牌排行榜中,由于基层医疗机构受扶持国产品牌的政策影响及财政预算的限制,国产品牌成为榜单中的“第一梯队”,北京万东、深圳安健、深圳蓝韵、上海联影稳居榜单前四,在总体数量中合计占比已超过40%。

移动DR品牌排行榜中,同样是国产品牌位居榜单前列,上海联影和深圳迈瑞分别占据12.98%和11.30%的市场占有率。进口品牌中,锐珂拿下10.58%的市场占有率,仅次于深圳迈瑞,跻身榜单第三,成为进口品牌中的排头兵。

乳腺X射线机品牌排行榜中,进口品牌占据主导地位,榜单前四由GE、Hologic 豪洛捷、Siemens 西门子、FUJIFILM 富士占据,合计市场占有率达到66%,国产品牌市场占有率相对较少,榜单前十中,上海联影、深圳圣诺、南京普爱和北京万东四品牌合计不到20%。

数字胃肠机品牌排行榜中,岛津表现突出,位居品牌榜首,独占三成以上的市场占有率,北京万东和西门子实力相当,分别位居第二、三位,另外的品牌市场占有率差距相对较小。

C形臂X射线机产品品牌排行榜中,西门子、GE、飞利浦三大进口品牌竞争优势依然明显,占据一半以上的市场占有率,但有必要注意一下的是,南京普爱已经超越飞利浦,位列榜单第三,拿下17.94%的市场占有率,在国产品牌中表现抢眼。

骨密度仪产品领域,参与竞争的品牌相对较少,且基本由进口品牌主导,排行榜前十位中,进口品牌占据八席,第一名GE就拿下43.09%的市场占有率,竞争优势很突出,国产品牌深圳艾克瑞跻身榜单第四,有望成为这一领域国产品牌的领导者。

被进口“独霸”的DSA市场——国内外主流血管造影品牌大盘点返回搜狐,查看更加多